杜邦分析系统,解析企业盈利能力与财务状况的财务分析利器

时间:2025-01-13 来源:网络 人气:

你有没有想过,为什么有些公司赚钱像印钞机,而有些公司却总是入不敷出呢?这其中的奥秘,就藏在杜邦分析系统里。这个看似高深莫测的工具,其实就像一把钥匙,能帮你打开企业财务状况的神秘之门。今天,就让我带你一起,用轻松活泼的方式,来探索一下这个神奇的杜邦分析系统吧!

一、杜邦分析系统:揭秘企业盈利的“密码锁”

想象你手中有一把神奇的钥匙,可以打开一扇门,门后隐藏着企业盈利的秘密。而这把钥匙,就是杜邦分析系统。它是由美国杜邦公司发明的一种财务分析方法,通过一系列财务比率之间的关系,综合地分析企业的财务状况和经营成果。

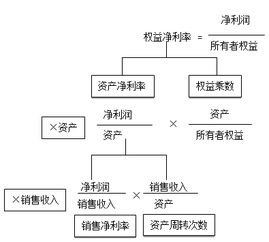

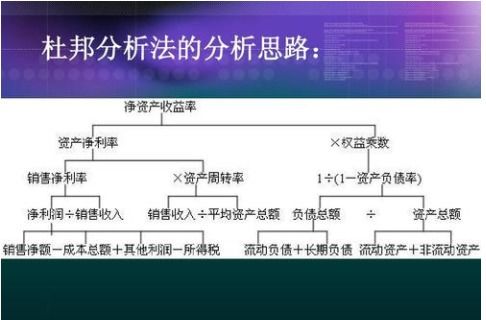

杜邦分析系统的核心是净资产收益率(ROE),这个指标就像企业的“心脏”,跳动得越快,说明企业盈利能力越强。而净资产收益率又是由多个财务比率相乘得来,就像拼图一样,每个财务比率都是拼图的一块,缺一不可。

二、净资产收益率:企业的“心脏”

净资产收益率,简单来说,就是企业用股东的钱赚了多少利润。这个指标越高,说明企业盈利能力越强,股东的投资回报率越高。那么,净资产收益率是如何计算的呢?

净资产收益率 = 净利润 / 净资产

这里的净利润,是指企业在扣除所有成本和费用后的利润;净资产,是指企业的总资产减去总负债。净资产收益率就像企业的“心脏”,跳动得越快,说明企业盈利能力越强。

三、杜邦分析系统的“拼图”

杜邦分析系统就像一个拼图,每个财务比率都是拼图的一块。下面,我们就来认识一下这些拼图:

1. 销售净利率:这是衡量企业盈利能力的基础,是指净利润与营业收入的比率。

2. 总资产周转率:这是衡量企业资产利用效率的指标,是指销售收入与总资产的比率。

3. 权益乘数:这是衡量企业财务杠杆的指标,是指总资产与净资产的比率。

这三个指标相乘,就得到了净资产收益率。就像拼图一样,每个指标都不可或缺,只有将它们拼在一起,才能看到企业盈利的全貌。

四、杜邦分析系统的应用

杜邦分析系统不仅可以用来分析企业的盈利能力,还可以用来比较不同企业的财务状况。比如,我们可以比较两家企业的净资产收益率,看看哪家企业的盈利能力更强。

此外,杜邦分析系统还可以用来分析企业财务状况的变化趋势。比如,我们可以观察净资产收益率的变化趋势,看看企业的盈利能力是上升还是下降。

五、杜邦分析系统的局限性

虽然杜邦分析系统非常强大,但也有一些局限性。比如,它没有考虑到企业的可持续发展能力,也没有考虑到现金流量对企业财务状况的影响。

因此,在使用杜邦分析系统时,我们需要结合其他财务指标和企业实际情况,进行全面分析。

杜邦分析系统就像一把神奇的钥匙,能帮你打开企业财务状况的神秘之门。通过这个系统,你可以了解到企业的盈利能力、资产利用效率、财务杠杆等关键信息。只要掌握了这把钥匙,你就能更好地了解企业,做出更明智的投资决策。快来试试吧,相信你一定会爱上这个神奇的杜邦分析系统!

相关推荐

教程资讯

教程资讯排行