beta是系统风险,什么是Beta值?

时间:2024-10-31 来源:网络 人气:

什么是Beta值?

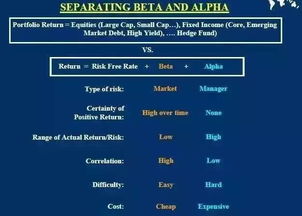

在金融领域,Beta值是一个衡量股票或投资组合相对于整个市场波动性的指标。它来源于资本资产定价模型(CAPM),用于评估投资的风险与回报。Beta值通常用于量化个别资产或投资组合的系统风险,即与市场整体波动相关的风险。

系统风险的定义

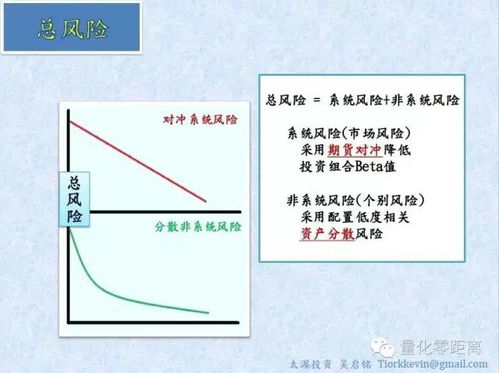

系统风险,也称为市场风险,是指整个市场或经济体系面临的风险,这种风险无法通过分散投资来消除。系统风险通常由宏观经济因素引起,如利率变动、通货膨胀、政治不稳定等。Beta值正是用来衡量个别资产或投资组合对市场整体波动的敏感度。

Beta值的计算方法

Beta值的计算通常涉及以下步骤:

收集历史数据:包括个别资产和市场的历史收益率。

计算相关系数:计算个别资产收益率与市场收益率之间的相关系数。

计算Beta值:使用相关系数和市场收益率的协方差来计算Beta值。

公式如下:

Beta = Cov(个别资产收益率, 市场收益率) / Var(市场收益率)

Beta值的意义

Beta值对于投资者和分析师来说具有重要意义:

风险评估:Beta值可以帮助投资者评估个别资产或投资组合的风险水平。

投资组合管理:通过Beta值,投资者可以构建或调整投资组合,以降低系统风险。

资本成本:Beta值是计算资本资产定价模型中资本成本的关键因素。

Beta值的应用

Beta值在实际应用中具有以下特点:

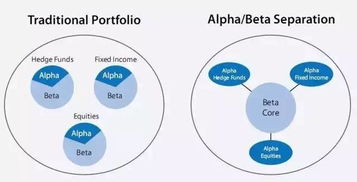

市场中性策略:通过构建Beta值为零的投资组合,投资者可以规避市场风险,专注于个别资产的alpha收益。

套利策略:利用Beta值差异,投资者可以寻找套利机会,即买入Beta值较低的资产,同时卖出Beta值较高的资产。

风险管理:Beta值可以帮助企业评估其业务风险,并采取相应的风险管理措施。

Beta值的局限性

尽管Beta值在金融领域具有广泛应用,但它也存在一些局限性:

历史数据依赖:Beta值的计算依赖于历史数据,而市场环境可能发生变化,导致Beta值失效。

市场波动性:Beta值无法完全反映市场波动性,因为市场波动可能受到多种因素的影响。

行业差异:不同行业的Beta值可能存在较大差异,因此Beta值在不同行业中的适用性有限。

Beta值是衡量系统风险的重要指标,它可以帮助投资者和分析师评估个别资产或投资组合的风险水平。然而,Beta值也存在一些局限性,投资者在使用Beta值时应结合其他指标和因素进行综合分析。

相关推荐

教程资讯

教程资讯排行