结转设备出售净损益,设备出售净损益的计算方法

时间:2024-10-20 来源:网络 人气:

在企业的日常运营中,设备的出售是常见的一项业务。设备出售后,企业需要结转其净损益,以反映设备出售对当期损益的影响。本文将详细介绍设备出售净损益的结转过程,包括计算方法和会计分录的编制。

设备出售净损益的计算方法

设备出售净损益的计算公式如下:

净损益 = 出售收入 - 固定资产净值 - 清理费用

其中,出售收入是指设备出售所获得的价款;固定资产净值是指设备的账面价值,即原值减去累计折旧;清理费用是指设备出售过程中发生的与清理相关的费用。

固定资产净值的确定

固定资产净值是指设备的账面价值,计算公式如下:

固定资产净值 = 原值 - 累计折旧

原值是指设备购入时的成本;累计折旧是指设备自购入以来累计计提的折旧。

清理费用的确定

清理费用是指设备出售过程中发生的与清理相关的费用,如拆除、运输、处理等费用。这些费用通常在设备出售时一次性发生。

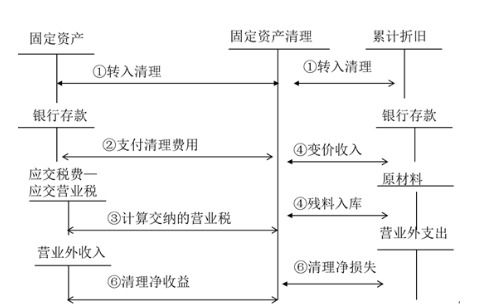

设备出售净损益的会计分录

设备出售净损益的会计分录如下:

1. 出售设备时:

借:银行存款(或库存现金)

贷:固定资产清理

2. 结转固定资产净值:

借:固定资产清理

贷:累计折旧

3. 结转清理费用:

借:固定资产清理

贷:银行存款(或库存现金)

4. 结转净损益:

借:营业外支出(或贷:营业外收入)

贷:固定资产清理

案例分析

假设某企业出售一台设备,原值为100万元,累计折旧为30万元,出售价格为70万元,清理费用为2万元。以下是该设备出售净损益的会计分录:

1. 出售设备时:

借:银行存款 70万元

贷:固定资产清理 70万元

2. 结转固定资产净值:

借:固定资产清理 30万元

贷:累计折旧 30万元

3. 结转清理费用:

借:固定资产清理 2万元

贷:银行存款 2万元

4. 结转净损益:

借:营业外支出 2万元

贷:固定资产清理 2万元

设备出售净损益的结转是企业日常会计核算的重要环节。通过正确计算和结转净损益,可以真实反映设备出售对当期损益的影响,为企业的经营决策提供依据。

相关推荐

教程资讯

教程资讯排行