beta 系统性风险,什么是Beta系数?

时间:2024-10-18 来源:网络 人气:

什么是Beta系数?

Beta系数,又称为贝塔系数,是一种衡量证券或投资组合相对于整个市场波动性的指标。它是资本资产定价模型(CAPM)中的一个核心概念,用于评估投资的系统性风险。Beta系数越高,表示该证券或投资组合的波动性越大,相对于市场的风险也越高。

Beta系数的来源与计算方法

Beta系数的来源可以追溯到资本资产定价模型,该模型由夏普(William Sharpe)在1964年提出。Beta系数的计算方法是通过比较个别证券或投资组合的收益率与市场指数的收益率之间的相关性来得出。具体计算公式如下:

β = Covariance(证券收益率, 市场指数收益率) / Variance(市场指数收益率)

其中,Covariance表示协方差,Variance表示方差。

Beta系数的意义

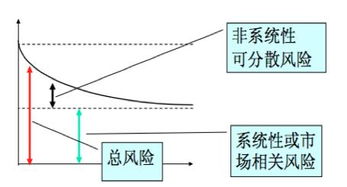

Beta系数对于投资者来说具有重要意义。首先,它可以帮助投资者了解证券或投资组合的系统性风险水平,从而在投资决策中做出更明智的选择。其次,Beta系数还可以作为评估投资组合风险分散程度的一个指标。一般来说,Beta系数越低,说明投资组合的风险分散程度越好。

Beta系数的应用

投资组合构建:投资者可以根据Beta系数来选择与市场波动性相匹配的证券或投资组合,以实现风险与收益的平衡。

风险评估:Beta系数可以用来评估个别证券或投资组合的风险水平,为投资者提供参考。

业绩评价:Beta系数可以用来衡量基金经理或投资经理的管理能力,评估其投资策略的有效性。

Beta系数的局限性

尽管Beta系数在投资领域具有重要作用,但它也存在一些局限性。首先,Beta系数是基于历史数据进行计算的,而市场环境是不断变化的,因此历史数据可能无法完全反映未来的市场走势。其次,Beta系数只考虑了系统性风险,而忽略了非系统性风险,这可能导致对风险的评估不够全面。

Beta系数与Alpha系数的关系

Beta系数与Alpha系数是两个相互关联的概念。Alpha系数表示投资组合相对于市场基准的超额收益,即阿尔法。一个投资组合的Beta系数越高,其Alpha系数可能越低,因为Beta系数反映了投资组合的系统性风险。相反,Beta系数较低的投资组合可能具有更高的Alpha系数,这意味着它们在控制了系统性风险后,能够获得更高的超额收益。

Beta系数是衡量证券或投资组合系统性风险的重要指标。投资者可以通过Beta系数来了解投资的风险水平,并在构建投资组合时做出更明智的决策。然而,Beta系数也存在局限性,投资者在使用时应结合其他指标和因素进行综合分析。

Beta系数 系统性风险 投资组合 CAPM 风险评估 Alpha系数 投资决策

相关推荐

教程资讯

教程资讯排行